社交电商背景下的直销创新研究

来源:识海淘知

社交电商,一个依托移动互联网生态,发端于2014年,在2018年爆发式突破的零售新物种,2019年继续着狂奔突袭之势。在流量红利几近于无的今天,社交电商的低成本获客模式引来无数企业的效仿和簇拥。新年伊始,苏宁、国美、京东等零售业巨头即相继宣布进军社交电商,烽火燎原。不经意间,社交电商市场规模已达万亿元。

反观与社交电商颇有渊源的直销模式,在经历持续五年之久的高速增长后,其近三年的发展可谓一波三折。从营销上看,直销模式有很多优点,尤其是通过人分享人形成的去中心化传播模式,企业不需要在广告上大量投入就能获取流量和买单。正是在这一优势下,2008年随着电商的兴起,很多传统销售方式走向瓶颈,直销行业却一路高歌猛进,业绩从2008年的400亿元涨到2016年的2000亿元。直到2017年,直销业绩增速下滑,进入缓慢发展通道。

一、直销发展困境

抛开政策因素,人是直销模式现阶段的核心困境。作为社交分享型商业模式,人既是直销营销渠道网络的组成单元,也是直销品牌宣传、产品推广的散射分子,同时也是产品的最终购买者。换言之,直销模式的任何环节都离不开人,有人,就有渠道,有宣传,有市场,有消费。在时间剩余时代,直销的事业机会吸引了大量从业人员,陌拜、会议等形式不构成阻力。而在时间稀缺时代,庞大的时间成本使人对直销望而生畏。

人员流失或者无人加入,对直销模式带来的影响十分明显。为了吸引人员加入,传统直销模式不断加强制度建设,强化事业机会,因此引发负面问题。社交电商同样作为社交分享型商业模式,有浅层的制度模型,但能呈现短时间内指数级增长。因此,如何能不依赖制度建设,提升直销模式的吸引力,是直销模式目前环境下的核心问题。

二、模式对比分析

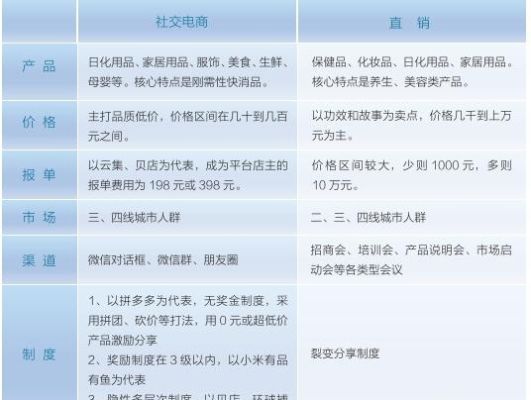

社交电商与直销在产品、价格、报单、市场、渠道、制度的差异见下页图表

三、核心冲突分析

1、目标市场

传统零售、传统电商、直销和社交电商等零售业态瓜分了我国零售市场的大蛋糕。随着我国经济增速趋缓、人口红利消失、消费动能不足,零售市场的竞争在不断加剧。互联网PC时代,作为传统电商的代表,借助于淘宝平台,消费者可以直接通过平台与商家建立连接,为pc时代的广大互联网用户培养了网络购物的习惯。根据百度指数,手机淘宝的适用范围覆盖全国,用户主要集中在华东和华南地区等沿海地区,东北、西北地区使用人群较少。北京、深圳等一二线城市较为集中。

2014年,我国网络购物用户规模达到3.32亿,我国网民使用网络购物的比例为52.5%。在pc时代,电商的主要用户集中在一二线城市,三四线城市网络购物习惯普及率不高。随着移动互联网的发展,中国手机购物用户不断增长,至2019年已近6亿规模,同时随着社交电商的崛起,三四线城市的手机用户移动消费习惯被进一步培养。拼多多的市场区域主要是三四线城市,占比近50%。社交电商黑马则把市场放到三到五线城市以及农村地区。拼多多用户模型特征之一是:中年、女性、已婚、收入中等偏下、空闲时间较多、爱网购。

据相关数据统计,2018年我国直销从业人员已达上千万人。广东、江苏、山东等省份从业人员高达百万,河北、浙江、福建、河南、四川也有近百万规模。其次为北京、内蒙古、辽宁、黑龙江、上海、安徽、湖北、湖南、陕西等地区。直销从业人员主要分布在30-50岁区间,以中年为主。不同于传统电商快速发展对直销的影响,社交电商与直销在市场区域与核心市场消费群体两方面都有较高的重合度。

2、目标群体

无论是社交电商还是直销,其得以占领市场的核心方式都是吸引大量的消费商,让消费商将消费平台变为一份可以增加个人财富的事业。社交电商的口号是“消费省钱,分享赚钱”,而直销的口号一般都离不开事业机会,因为只有吸引更多的消费者加入,共同不遗余力为平台宣传品牌和销售产品,同时引爆社交网络,才能实现裂变效果和倍增效应。而在社交网络中,具有意见领袖气质和营销才能,同时能够引爆社交网络的消费者数量是有限的。有时间、有能力、有意愿的社交红人成为社交电商和直销共同争夺的目标群体。2017年我国社交电商从业规模达到2019万人,同比增长31.5%。随着社交电商在社交群体中认知度和认可度的进一步提升,以及领先社交电商经营规模和品牌影响力的快速壮大,都使得越来越多的人参与到社交电商队伍中来。2018年中国社交电商行业从业人员规模突破3000万人,增长速度达到50%,社交电商行业的参与者已经覆盖了社交网络的每一个领域,从业人员数量将呈现高速增长态势。而直销行业从业人员近几年一直处于流失状态,同时面临人员受教育程度低,年龄老化等问题。

四、营销模式优越性分析

伴随微信生态释放的巨大红利,电商的社交化成为一大趋势,大量资本和企业涌入这条赛道,仅最近半年多,社交电商融资额达到数十亿美元。从百亿云集到千亿拼多多,在社交网络上分销、拼团等新玩法层出不穷,对准一线到四五线,中产到普通消费者等不同层级用户的争夺,更像是让众多社交电商之间,乃至和传统线上线下零售商,陷入到了一场久违、全面的洗牌战争。

从To C和以消费者为中心的逻辑来讲,电商走到社交的关口,是一个特别正常的现象。因为原本目录式和搜索式并不能解决人们所有的需求,目录式像传统的百货商店那样,摆在那里,你去挑;搜索式是我明确知道想要买什么去搜索。

1、产品策略。

社交电商一般采取与工厂或者品牌方直接合作的方式,以贝店为代表,凭借平台流量,与全球品牌方、源头工厂直接合作,以保证产品质量和价格优势。在这种模式下,社交电商平台通常能在保证商品价格不高于市场均价的前提下,获得较大的盈利空间。同时,社交电商平台在产品布局上十分多元化、灵活化,如小红书利用大数据对用户种草内容进行智能化分析,择机推出系列网红爆款产品。直销产品大部分以保健品、化妆品为主,动辄几百上千元,高于同类型产品市场价数倍,尤其是报单产品,价格虚高一直是直销产品饱受诟病的问题。同时直销企业在产品渠道上十分单一固化,部分企业只有屈指可数的几款或几类产品,由于单个家庭同一类型产品的消费需求有限,容易导致囤货现象发生。在产品策略上,社交电商的通常打法是以消费者为核心,主打品质低价,同时不断增加SKU,提高用户粘性和消费频率。

2、法律法规。

3、社会口碑。

社交电商作为分享经济的蓝海,自出现以来一直深受投资者青睐。以2015年成立的拼多多为例,其三年间共获得四轮融资。2018年4月,由腾讯产业共赢基金、红杉资本中国投资约30亿美元C轮融资。目前其总市值已达300亿美元。在用户层面,社交电商模式也深受用户认可,拼多多用户数量已达4亿,其他社交电商平台小红书、贝店等用户规模也在持续增长。而直销的社会口碑一直偏低,“权健事件”发生后更是遭遇一记重创,部分媒体、消费者片面地直接把直销等同于传销,把两者混为一谈。作为需要接触大众消费市场,撬动各类消费人群的营销模式,恶化的社会口碑对于行业健康发展带来的伤害难以估量。

4、技术应用。

社交电商作为依托于移动互联技术快速崛起的营销模式,在前沿技术应用上具有诸多领先。第一,用户画像。随着消费者通过手机完成大量生活、购物行为趋势,消费者的生活轨迹能够轻松被社交电商平台获取,社交电商平台得以拥有大量精准的用户数据。第二,智能推荐。凭借对用户数据的分析,社交电商平台可以在App上智能化推荐给每一个用户不同的产品,做到“千人千面”,让用户最快找到意向商品。第三,智能化支持。为激励平台经营者转发和拉新注册,社交电商平台会给经营者提供大量技术和智力支持,包括一键生成转发素材,社群运营策略。如爱库存代购人员在朋友圈推广时只需点击一键转发,而佣金费用可以自己个性化设置。直销企业目前还处于智能技术应用的探索阶段,龙头企业安利在2017年升级“安利云购”,对消费者行为进行记忆与分析,智能化推荐产品,精准化满足和引导消费需求,2018年基于社交分享推出“安利微购”平台。

5、运营模式。

6、奖励制度。

社交电商和直销模式的核心都在于发挥消费者的社交商业价值,将尽可能多的消费者转化为品牌推广者、产品销售员,合理的制度设计发挥着四两拨千斤的杠杆作用。社交电商平台的奖励机制主要为两种,一种是以拼多多的拼团模式为代表,转发多人成交可以获得购买最低价,这种模式设定具有一定的游戏特征,符合了目前娱乐消费的趋势。另一种是将销售奖励与推荐奖励相结合。销售奖励,也就是奖金池,每月销售金额达到一定层级对应同层级奖金池。推荐奖励即邀约新店主、新团员奖励,金额一般在100元。当邀约的新店主或新团员达到一定数量,优秀店长或团员即可有进一步收益,并享受团队销售提成。直销模式的奖励制度主要有两种。一种与社交电商奖励模式类似,将产品销售与人员推荐奖励方式有机结合。另一种主要在于报单奖励,对于产品销售额度的要求不高,报单奖励额度一般在几百至几千元,有较高的吸引力,但报单产品通常价格虚高,容易引发投诉。从制度设计来看,社交电商类企业重视激励小店主销售更多的产品,把销售作为企业发展的重要支撑,而把推荐奖励作为对外推广和占领市场的有力杠杆工具。直销企业拥有大量的忠实会员,但对会员的社交商业价值缺乏深度持续挖掘。

上一篇:

我国直销管理需要全面深化改革

下一篇:

广西南宁和北海开展打击传销行动